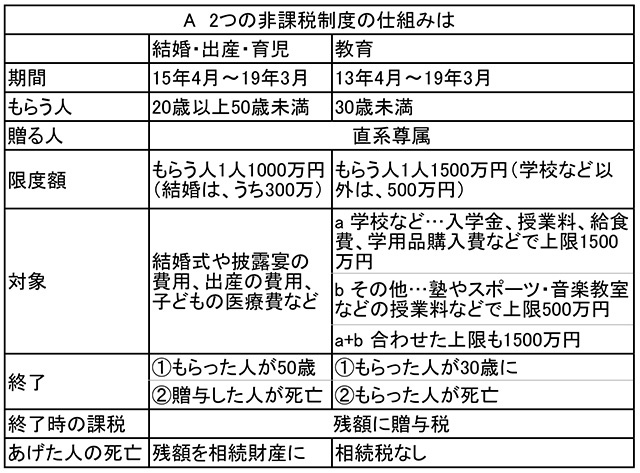

今年4月から、「結婚・出産・育児」資金について、親や祖父母から1000万円まで贈与を受けても非課税になる制度が始まりました。この制度を利用すれば、高額になりがちなベビーシッター代や保育代なども、まとめて非課税で贈与を受けることができます。今回は、この非課税制度と、既にあった「教育資金」の非課税贈与制度について学びましょう。

表Aでは、2つの非課税贈与の仕組みについて説明しています。従来あった非課税贈与は、表Aの右にある「教育資金」。従来だと2015年中の贈与が期限とされていましたが、これが今年から19年3月末まで延長されました。この制度を適用すると、30歳未満の孫や子に贈与した場合、1500万円まで非課税になります。さらに、新たに留学のための渡航費も非課税となる教育資金として認められるようになりました。