実は、社会保険はこんなにおトク!

健康保険を使うと、病院窓口での自己負担額が医療費の3割で済みます。高額療養費という制度も見逃せません。がんの手術・入院などで1カ月に100万円の医療費がかかっても、高額療養費制度を使えば年収300万円の人なら最終的な自己負担額は6万円弱で済み、窓口負担との差額である24万円強は還付されます。制度を知らなくて申請しないと2年で時効になってしまい還付が受けられなくなるので要注意です。

厚生年金は老後の給付だけをイメージしがちですが、病気やケガで一定の障害の状態になれば障害年金が、亡くなれば遺族年金が出ます。つまり社会人は公的制度で手厚い保障があるということが、給与明細の項目を勉強することで分かるわけです。

言葉を変えれば、会社員は既にかなり手厚い公的な生命・医療保険に加入済みだということです。DUAL世帯でも、民間の高額な医療・生命保険に入る人もかなりいますが、まずは社会保障をよく知ってから判断すべきでしょう。

雇用保険料は会社が6割強を負担します。失業時の給付だけでなく、資格学校などの費用の一部を補助する教育訓練給付金なども受け取れます。雇用保険に入って1年経てば給付対象になりますから活用しましょう。

天引きされる税金、知ってますか?

控除の項目には税金もあります。給与から会社が天引きする税金は国の所得税と地方自治体の住民税の2つです。所得税率は5~45%で、所得が多いほど高くなります。住民税は基本的に一律10%です。

所得税の天引きの仕方はまず、毎月の給料から通勤費(10万円まで非課税)と社会保険料(非課税)を引いた金額を求めます。その金額から配偶者や子どもなど扶養する人数に応じて天引き額が決まります。天引きの額を計算する源泉徴収税額表はネットで検索すればすぐに見られます。

ただ毎月の天引き額(源泉徴収額)は仮の数字です。本来なら所得税から差し引ける生命保険料控除などは反映されていませんし、途中で扶養家族が増えることもあります。正確な計算は12月の給与支払いの際に年末調整というかたちで実施します。

一方で住民税は既に確定している前年の所得額に基づいて決まります。表Aは前年の所得のない新入社員のものなので、住民税はゼロになっているわけです。

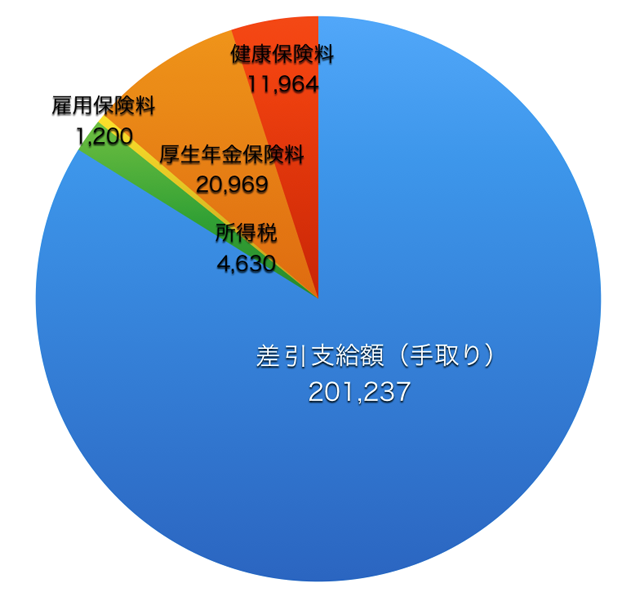

こうした控除の後に残るのが手取り額です。この円グラフは、全体を支給総額として、差引支給額(手取り額)、社外保険料、税金などを金額に比例させて表したものです。このようにグラフ化すると、収入と控除項目、手取りの関係がより分かりやすくなります。

給与から天引きされた手取り額を示す円グラフ

2年目から住民税が発生したり、厚生年金保険料が上昇したり、40歳からはこれに介護保険料が加わっていったりと、年を重ねていくたびに、円グラフの中の控除項目は比率を高めていきそうです。定期的に明細を見直し、円グラフも作り直して見直すことも必要です。

(文/日本経済新聞社編集委員 田村正之)