拠出時だけでなく、受給時もこんなにおトク!

個人型確定拠出年金の注意点は、60歳以降しか引き出せないこと。これを欠点と言う人もいますが、個人型確定拠出年金は老後資金形成の手段なので、途中で引き出せないのはむしろメリットとも言えます。

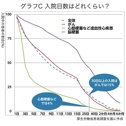

引き出し時には、一時金と年金形式の両方を選べます。例えば一時金で受け取る場合は退職所得控除があります。控除額は20年までは年間40万円、その後は70万円なので、30年積み立てれば1500万円(40万円×20年+70万円×10年)まで、元本と運用益を合わせて非課税。年金で受け取る場合も、公的年金等控除があって税金はかからないか、あるいは大きく軽減されます。つまり「拠出時=所得控除で節税、運用時=非課税、受給時=非課税か若干の課税」というおいしい制度です。

個人型DCに加入できる対象者は、自営業者の他に、企業年金の無い会社員も含まれます。企業年金の無い会社員は全体の半分に及ぶので、合わせると4000万人弱に達すると見られます。しかし、02年の導入後10数年経つのに、加入者はまだ20万人強です。節税メリットなどが十分知られていないため、あまり利用者が増えていないようです。実に、もったいない話です。しかし、国が本格的に個人型確定拠出年金に力を入れてきた以上、今後はもっと広がっていくと思います。

DUAL世帯は、「教育資金」「住宅資金」を蓄えながら、着実に老後資金の準備を進めていくことを考えなければなりません。現時点で個人型確定拠出年金を使える人は、自分で銀行に貯金するよりもよほど有利な制度なのですから、一刻も早く始めることをおすすめします。改正後に対象となる人は、有利な金融機関を調べておくなど、改正後すぐに始められる準備を進めておきましょう。

(文/日本経済新聞社編集委員 田村正之)