覚えておきたい、所得控除を使った節税の仕組み

では、具体的に何がお得になるのでしょうか。

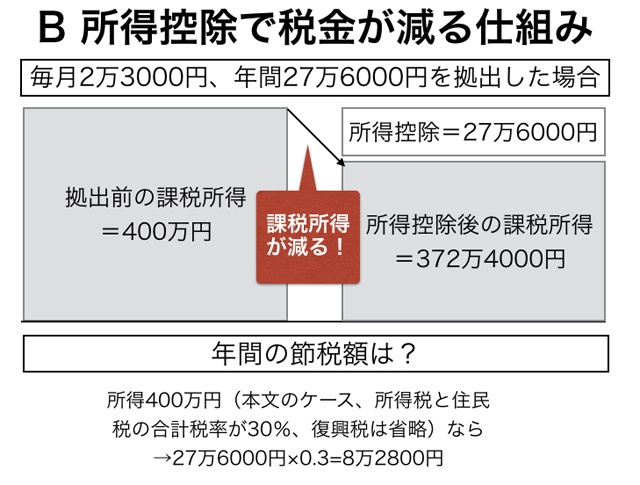

実は、私達が払う所得税や住民税は、稼いだ所得にまるまる課税されるわけではなく、所得から様々な控除を引いた後の課税所得に税率を掛けて算出されています。つまり、所得控除が増えると課税所得が減り、支払う税金が減ります。そして個人型確定拠出年金では、掛け金が全額所得控除になるのです。

図Bを見てください。個人型確定拠出年金を使う前の課税所得が400万円の人がいたとします。この所得の人だと、一番高いところの税率が所得税(20%)と住民税(10%)を合わせて30%です。

個人型確定拠出年金における会社員の上限、月に2万3000円を1年間掛けると、年に27万6000円ですね。これが所得控除されるので、個人型確定拠出年金を使った後の課税所得は372万4000円に減ります。

本来、減った27万6000円に税率30%をかけた8万2800円の税金がかかっていたはずですが、その分がなくなり、節税になります。これを30年続ければ、節税の金額だけで248万4000円にもなります。しかも、掛け金で運用対象に選んだ投資信託の値上がり益が加われば、老後資金に大きな上積みになるでしょう。

この節税策は、税率が高い人ほど、そして掛け金が多いほど効果は大きくなります。例えば同じ掛け金27万6000円でも、高額所得者で所得税・住民税が50%の人なら、税金が減る金額は27万6000円×50%で13万8000円に上がります。

以上は、限度額が小さい会社員のケース。自営業者の人は限度額が大きいので、もっと節税効果が高まります。

例えば、ある開業医は07年から実際にこの個人型確定拠出年金を使って外国株などの投信で運用しています。彼は収入が多く、税率は50%です。自営業者の掛け金の上限である月6万8000円を掛け続けているので、年間の掛け金は81万6000円。税率が50%ということは、81万6000円分の所得控除があると税金はその半分、つまり40万8000円減るということです。実際、彼は毎年40万8000円の節税効果を得ています。30年やれば、節税効果だけで1224万円です。