2014年1月からスタートした「少額投資非課税制度」(愛称NISA)。株式や投資信託の運用益にかかる税金が非課税になる制度だが、DUAL世帯はどう活用するのがいいだろう。NISAの内容や賢い役立て方をまとめた。

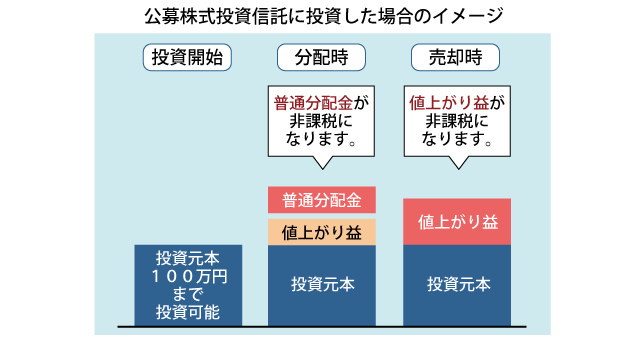

現在、株式や投資信託を運用して利益が出ると、その利益には所得税・住民税合わせて20%の税金が掛かるのが投資の基本的なルールだ(*)。ところが、この20%分の税金が非課税になるお得な制度が新たに2014年1月からスタートした。少額投資非課税制度「NISA(ニーサ)」と呼ばれる税制優遇制度だ。

例えば100万円で投資信託を購入し、120万円に値上がりしたところで売却すると、その利益は20万円になる。このとき、通常の口座で取引していれば、利益の20%に当たる4万円の税金がかかる。一方、NISA口座では、投資で得た売買益や配当金に対する税金が非課税になるため、通常の口座でかかる4万円分の税金がまるまる免除される。売買益のみならず、定期的に受け取る分配金(普通分配金)の税金も非課税になる。

NISAを上手に使うために、さらに詳しい内容も把握しておこう。基本的な条件となるのは、NISA口座で非課税投資ができるのは年間100万円までということ。運用期間の区切りは、ひとまず5年間だ。2014年にNISA口座で投資を始めた人は、2018年末までに売却して利益が出た場合、その売却益にかかる税金が非課税になる。途中、売却をするまでに得た配当金や分配金も全て非課税になる。

さらにNISA制度ではロールオーバーが可能であり、5年間運用した資金のうち、再び100万円分を翌年設定する新たなNISA口座に移行することが出来る。新たなNISA口座でもさらに5年間非課税で運用できるため、合計して最長で10年間非課税で運用できることになる。

現状ではNISA口座が開設できるのは、2014年から2023年までの10年間この間それぞれの年に最大100万円までの投資ができる。

なお、5年という期限があるものの、購入した商品を必ずしも5年間保有し続けなければならないわけではない。5年を待たずに売却するのも可能。反対に、最長で10年という長い運用期間を生かして、じっくり安定的に資産を増やす方法もよい。