安定運用目指すなら投資先とタイミングの分散を

こうした仕組みを持つNISA制度だが、共働きで忙しいDUAL世帯が賢く使いこなすにはどうするのがいいのだろうか。まずは長期投資ができるNISAの特徴を生かして、投資先や投資のタイミングを分散させるのもお勧めの方法の1つ。

特にDUAL世帯は「夫婦共に忙しくて、どこに投資すればいいのかじっくり選ぶ余裕がない」というケースも少なくないはず。だとしたら、投資先の選択や運用をプロに任せられる『投資信託』を活用するのがよい。投資信託は様々な金融商品に投資することで、分散効果が働きやすいのが大きな特徴。5年~10年という長期投資の中で、投資信託は株式よりも値動きを抑えながら安定的に利益を上げる効果が期待できる。

また、NISAで1年間に投資できる金額は100万円までだが、毎月数万円など少額ずつタイミングを分散させて投資することをお勧めする。投資のタイミングを分散させれば、価格が高いときに買う、いわゆる「高値づかみ」をしてしまうリスクを減らせる。特に忙しいDUAL世帯にとっては、日々の相場を分析しながら投資のベストタイミングを図るのは簡単ではない。投資情報を得たり、その分析をする時間の余裕がなければ、毎月定期的に少額ずつ買う方法が安心だ。月々の投資は少額にして、ボーナス時にはまとまった金額を投資する方法でもよい。

投資の方法も様々だが、投資信託には数多いラインアップから商品を選べる魅力もある。もし、大きな価格変動を避けて安定運用を心がけたければ、投資先が分散される投資信託の中でも、特に価格変動が少ない債券を多く含むタイプを選ぶ方法もある。そのときの市場環境にフィットした投資先に臨機応変に比重を高めていきたい場合などは、適宜配分を変えていくタイプもある。定期的に分配金を得て、生活費の上乗せの収入を期待する場合は、分配金が毎月ないし、隔月ベースで出るタイプを選ぶのもいいだろう。反対に、長期的に複利効果を効かせて、資産をより大きく増やしたいと考える人は、分配頻度を抑えたタイプに注目するのもよい。

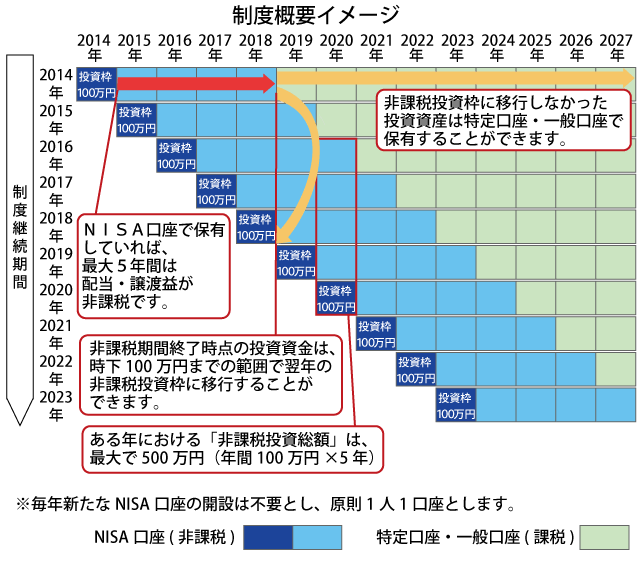

なおNISA制度では、運用で損失が出た場合、他の商品の運用で出た利益と損益通算(お互いの利益と損失を相殺すること)ができないという注意点があるのも知っておきたい部分だ。そのため、利益を出すことを目標とするのと同時に、極力損失を出さない工夫も必要になる。価格変動リスクを抑えた安定的な運用ができるかが重要になるわけだ。