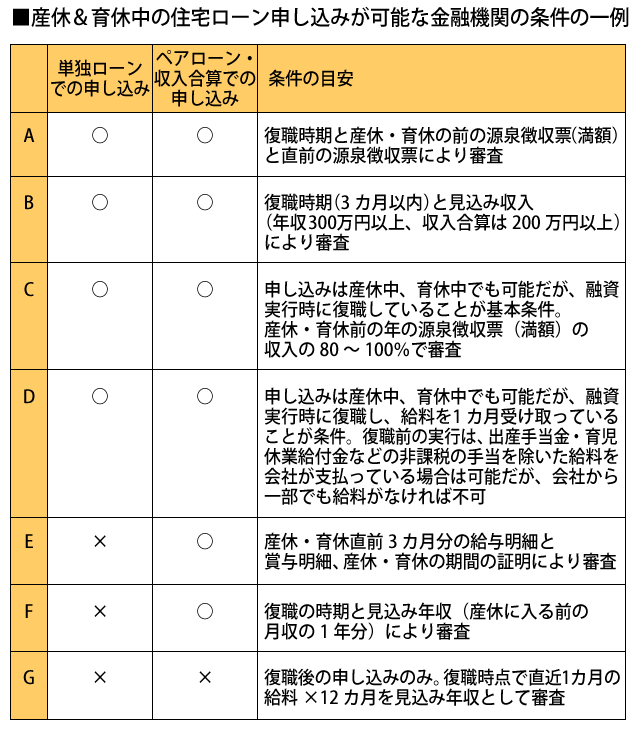

申し込みが可能な金融機関といっても、それぞれ条件が異なることがお分かりいただけるかと思います。

下の図表の「単独ローン」とは産休・育休中の妻が自分一人で住宅ローンを組むこと。「ペアローン」とは、夫婦が同じ金融機関からそれぞれに住宅ローンを借りること。「収入合算」とは夫の収入に妻の収入の一部を合計して住宅ローンを借りることを表しています。

なお、ペアローンや収入合算については次回、詳しくお伝えします。

産休・育休中に住宅ローンが借りられるかどうかは、金融機関によっても異なりますし、その人の職業や勤続年数、収入によっても変わります。住宅ローンは個別対応の部分もあるので、職場の証明書を準備するなどの粘り強さを見せることで、プラスの評価を引き出すこともあるようです。

住宅ローンは、借りて終わりではなく、「借りてからが返済のスタート」です。

産休中の収入は休む前の3分の2、育休中の収入は当初半年間は67%(平成26年3月31日までに開始している場合は50%)、それ以降は50%ですから、無理なローンは控えつつ、計画的な購入と家計管理を行って、「家族みんなが笑顔で過ごせる家」を手に入れましょう。

次回は、共働きならではの住宅ローンの借り方についてご紹介しますね。