世界中の株や債券に幅広く分散投資を続けることで、長期的に資産は増やせるとこれまで紹介してきた(前回「今さらですが、投資信託ってどうやったら買えるの?」などを参照)。ただし「幅広く分散」といっても、仕事や子育てで忙しいDUAL世帯が、自分で海外の個別株や債券などを選別して買うのは大変。そこで頼りになるのが、個人が少しずつ出し合ったお金をまとめて運用会社が幅広く投資してくれる投資信託だ。ではどんな投資信託が資産形成に向いているのだろう。カギは「プロに任せたら勝てるというのは間違い」ということだ。

DUAL世帯はコストの低いインデックス型投信を選べ

投信は大きく2つに分かれる。プロが銘柄選びやタイミング選びで市場の平均を上回ることを目指すアクティブ(積極運用)型と、例えば日経平均株価のような指数に連動するだけのインデックス(指数連動)型だ。

皆さんが銀行や証券会社などに出かけて「おすすめ投資信託は?」と聞くと勧められるのは、おそらくほぼ100%がアクティブ型だろう。

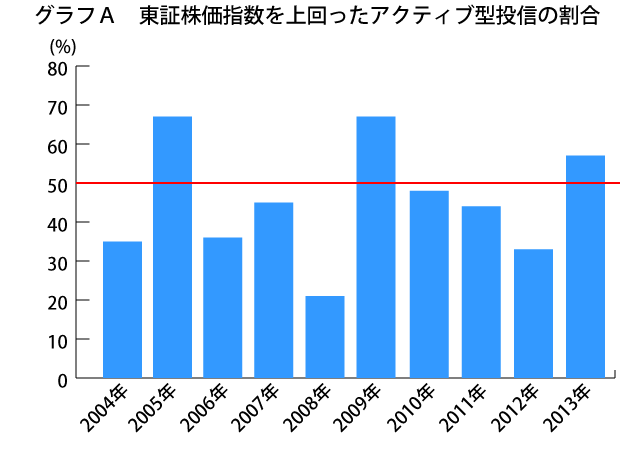

しかしグラフAとグラフBを見てほしい。日本株のアクティブ型の半数以上が市場平均(東証株価指数)の騰落率を上回ったのは、グラフAで分かるように過去10年でわずか3回だけだ。

モーニングスター調べ

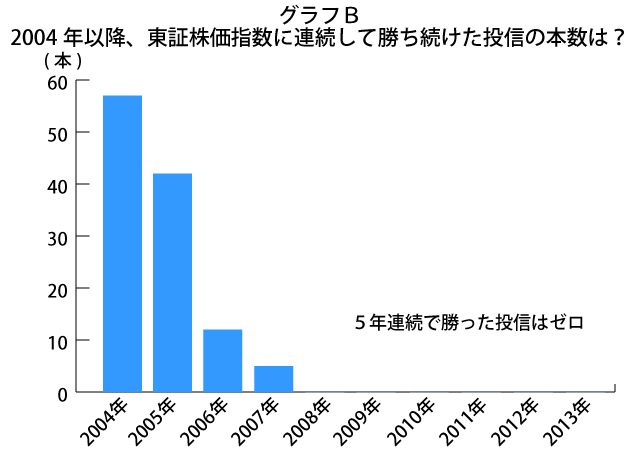

しかもある年に上回った投信がその後も勝ち続けるかというとそうでもなく、グラフBを見ると、5年連続で上回り続けた投信は2008年以降、ゼロだ。

モーニングスター調べ

今やマーケットは膨大な情報と知識を持ったプロ同士の闘い。その中で勝ち続けることはとても難しいということだ。忙しいDUAL世帯にはなおさらだ。

アクティブ型は、運用担当者が色々な会社を調査する費用が掛かり、その分、コストが高めになる。例えば日本株型のアクティブ投信の運用管理費用(持っているだけで毎日差し引かれるコスト)は年率換算で約1.5%。20年運用を続けると、単純計算で運用管理費用の負担だけで投資額の30%分が失われてしまう。

運用で市場平均を上回り続けるのが容易でない一方で、コストは高いことが、グラフAのように、半数以上のアクティブ型投信が平均に負けてしまう理由だ(投信の成績=投資家が得られる金額は、運用会社のコストを差し引いた後で残った金額のことだ)。

こう考えてくると、一つの答えが浮かび上がる。アクティブ型投信の成績が振るわないことが多いのなら、コストの低いインデックス型投信を選ぶことだ。