「積み立て+世界全体への分散」が正解

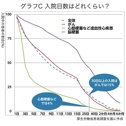

グラフBは、世界全体の株や債券に分散して毎月1万円ずつ積立投資した結果だ。

具体的には、以下の5つに分散して、バブル後に積立を続けた場合を試算した。

1)日本株20%

2)海外先進国株20%

3)新興国株10%(つまり株式が半分)

4)日本債券25%

5)海外先進国債券25%(つまり債券が半分)

その結果、累計投資額に比べて2013年末の資産の評価額は約2倍(291万円が約600万円)に増えている。同じ積み立てでも、日本株だけで積立投資していたのとは大きな違いだ。世界全体でみれば新興国の人口増や先進国の生産性向上で、経済は長期ではジグザグしながらも上向いていく。過去の日本株のような長期での下落は見込みづらく、積み立ての成績がよりよくなりがちなのだ。

結論。コツコツ積み立ては、値動きがジクザグしながら上向いていくことが多い株式投資においては、予想以上に効果が大きな投資法だ。それでも、日本株のように長期下落が続いた場合は、それほど大きな利益にはならないことがある。前回お話したような、「世界全体への分散投資」に積み立てを組み合わせれば、グラフBのような大きな成果を得られやすい。

DUAL世帯は、「まとまったお金」でなく、「毎月の数万円」を地道に、そして世界全体を対象にコツコツ積み上げていくことを考えてみればどうだろうか。

しかし世界の株や債券に、と言われても、「そんなの選べない」と思う人が大半だろう。

心配はない。

今では投資信託を一本買うだけで、幅広く世界の株や債券に投資できる。

次回以降で、投資初心者にもわかりやすいように投資信託や株の買い方を説明した上で、世界全体に幅広く投資できる投資信託でコストが低いものを、具体的に見ていこう。

(文/日本経済新聞社編集委員 田村正之)