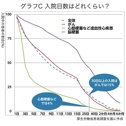

積立投資がプラス転換したのは、2007年の金融危機後では初めてだ。ただしもっと前を見ると、バブル崩壊後の日経平均の長期的な下落にもかかわらず、積立投資の評価額が累計投資額をわずかながらも上回った時期はほかにも4回ほどある。

長い下落局面が続くので投資が嫌になったとしても、損失を出さずにいったん投資から手を引くことができた機会がそれだけあったということ。これも「もしバブルの高値でまとめて一気に買っていれば」では不可能だった、積み立ての強みだ。

「まとまったお金ができてから」の落とし穴

念のために言うと、積立投資がいつも一括投資より有利なわけではない。

積み立て投資は一括投資に比べ、理論的には有利でも不利でもなく、中立だ。どちらがいいかは値動きしだいであり、例えば長期的に一直線で上昇する場合は、最初に一括投資しておいた方が利益は大きくなる。

しかし、多くの国の株式相場に見られるように、ジグザグしながら最終的に価格が上向く場合は、積立投資が有利になることが多い。下落時にたくさんの量を買ったあとで価格が上向けば、大きな利益が出るからだ。株式投資と積み立ては相性がいいのだ。

要は「投資を始めるのは、まとまったお金ができてから」などとは考えないでいいということ。

むしろまとまったお金で投資をすると、おうおうにして高値づかみになりがち。退職金をもらった団塊世代が、リーマン・ショック前に金融機関などに「ブラジルやロシアなど新興国は成長する国ですからもうけが大きいですよ」などと言われて一度にすべてを新興国株にぶちこみ、資産を半分以下に減らした痛々しい事件もあちこちで見られた。

とはいえ、「日本株の積立投資がプラス転換したから良かった」と手放しで喜べるものではない。20数年かかって2割のプラスに転換しても、1年あたりで割り算してみると、稼ぎは1%弱という微々たるものだ。

DUAL世帯でいえば、20数年、ずうっと放蕩を繰り返していた夫が、ようやく改心しても、過去のツケは重いということ。まぁ、改心しないよりはいいが……。

こんなときに生きてくるのが、前回解説した「投資対象の分散」だ。