アベノミクス効果が続く日本。日本株を巡る「不思議な事件」が起きている。

日経平均株価が最高値だった1989年末に比べて、現在の株価は6割も下げた水準。なのに「ある投資法」を続けていれば、投資額に対して2割もの利益が出ているのだ。

日本株と言えば1990年以降、延々と下げ続け、「長期投資でも積立投資でも報われなかった」と責められ続けた資産。この日本株の「ダメダメさ」が、日本人を「投資なんかしたって…」とあきらめさせてしまった。ところが……。

「積立投資」か「一括投資」か

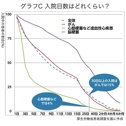

グラフAは、日経平均が過去最高値だった1989年末以降、「日経平均」という銘柄があったと仮定して、毎月1万円ずつ積み立て投資した場合の累計資額と保有資産の評価額を計算したものだ。例えば日経平均が2万円のときは0.5株、1万円のときは1株買ってきたという計算だ。

2013年末の評価額(株数×日経平均株価)は、累計投資額を約2割上回っている。つまりバブル後、今まで積立投資を続けていれば、利益が出ている状態になったのだ。日経平均自体は、アベノミクスで急速に回復したとはいえ、89年末に比べるとまだ6割も低い水準。それでも積立投資なら、すでにプラスになっているのは、かなり驚きではないだろうか。ちなみにグラフには反映されていないが、ここ一か月の急落後でもしぶとく約1割のプラスを維持している。

なぜこんなことが起きたのか。それは毎月、同じ金額ずつを投資しているため。株価が高いときは少量しか買わず、安いときにたくさん買うことになるので、平均コストを下げやすいからだ。そう、「ある投資法」とは毎月コツコツと買い続ける積立投資のことだ。