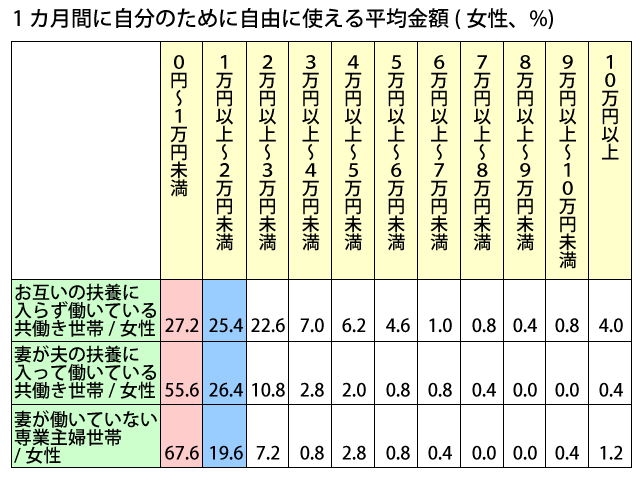

3つのグループとも1位は「0円~1万円未満」。ただし、全体に占める割合には大きな差があります。

「お互いの扶養に入らずに働く共働き世帯」の妻は「0円~1万円未満」が27.2%で、2位の「1万円以上~2万円未満」が25.4%。その差は1.8と大差がありません。

一方、「妻が夫の扶養に入って働く共働き世帯」の妻は55.6%、「妻が働いていない専業主婦世帯」の妻は実に67.6%と7割近い人たちがこのグループに含まれます。

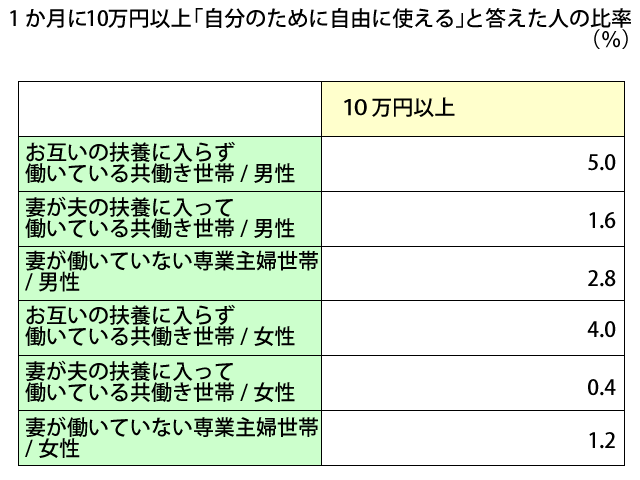

毎月10万円以上使える妻が4%

「お互いの扶養に入らずに働く共働き世帯」の妻では「10万円以上」と答えた人が4%いました。この数字は、6グループの中で上から2番目。「妻が夫の扶養に入って働く共働き世帯」「妻が働いていない専業主婦世帯」より高い結果となっています。

ファイナンシャルプランナーの花輪陽子さんによれば「働いている場合、自分の稼ぎの10%程度が自由に使えるお金の目安」だそうです。

「共働き世帯で妻の収入が20~30万円なら2~3万円程度、専業主婦の場合は月5000円程度。パート世帯の場合は、夫の収入から月5000円程度に、自分が稼いだ分の10%(月5万円なら5000円程度)を加えた金額を目安にしてはどうか」とアドバイスします。

(文/日経DUAL編集部 大谷真幸)