「共有口座」は、管理に手間がかかる

――第2回記事では、年に1度「決算シート」を作り、夫婦のお金の現状把握をするワザを伺いました。

深田晶恵(以下、深田) 決算シートが完成したら注目してほしいのが、世帯の手取り収入から年間の支出合計額を引いた収支(貯蓄できるはずの金額)と、夫婦2人の実際の貯蓄額を比べた金額です。

もし収支に比べて実際の貯蓄額が大幅に下回っていれば、本来、夫婦で貯められる実力を生かしていない“残念な家計”になっています。

収支が赤字という場合は、少しでも貯める力を高めるよう、頑張らないといけませんね。

――収支を改善して、貯蓄を増やすコツはありますか?

深田 改善のきっかけとなるのは、夫婦の銀行口座の管理方法を変えることです。

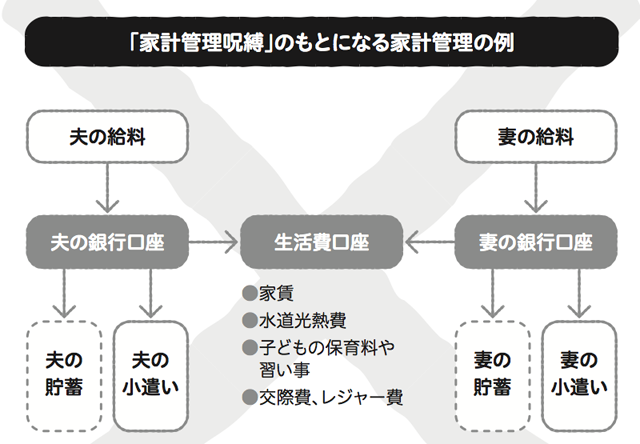

例えば、下に記したチャートが、口座管理の悪い例です。

深田さんの著書『共働き夫婦のための「お金の教科書」』から転載

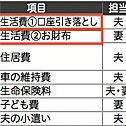

――えっ? 生活費口座を作って夫と妻がお金を入れるのは、普通の仕組みだと思いますが……。私もやっています。

深田 家賃や光熱費など生活費を引き落とす目的で、妻と夫、それぞれの個人口座とは別に、2人の生活費口座を設ける人は多いですね。いわゆる「2人で共有するお財布」です。

ですが、この方法はデメリットがあります。

まず、夫婦それぞれの給与口座から、2人の生活費口座に常に入金をする手間がかかること。

生活費口座を夫名義で作った場合、妻が口座に振り込む際に手数料がかかることもあります。ATMやネットバンキングを使っても、3万円以上なら1回210〜420円。夫婦が異なる銀行で手数料が420円かかるなら、年間5040円、5年間で2万5000円以上もの負担になります。長期的に考えると、この手数料もばかにはなりませんね。

また、各種引き落としの際、生活費口座が残高不足にならないようにと、口座にいつも余分にお金を振り込む夫婦も多い。

――私(編集部・荒井)の家もそうです。

深田 ですが、この行動が無駄遣いのモトになります。

多めに入れたお金が口座に貯まっていることを2人とも知っているため、ちょこちょこ引き出し、つい外食してしまったり、余計な買い物をしてしまうのが、ありがちなパターン。こうした“ちょこちょこ支出”は、予算にない無駄遣いのモトになります。

それに、自分の口座に加えて2人の共有口座も両方管理するのは、忙しい共働きには大変ハードルが高いのですよ。

夫婦が別々に支払い、貯蓄も別々にする

――では、どうすればいいでしょうか。